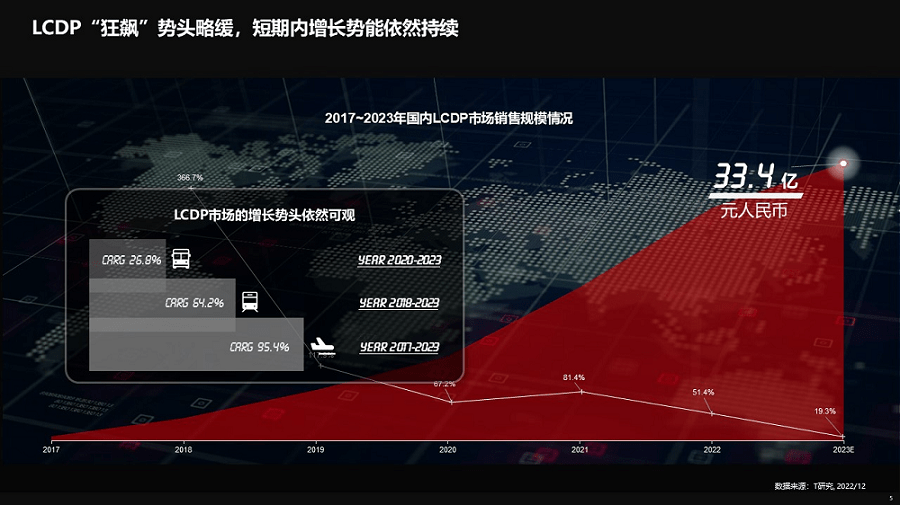

LCDP市场销售规模持续扩大,年复合增长率进入30%的稳健期,早期的疯狂增长开始放缓。预示国内LCDP产业的概念红利期将进入尾声,供给侧开始针对客户的实际场景需求锻造LCDP产品及服务,产品和赛道的细分将拉开序幕。

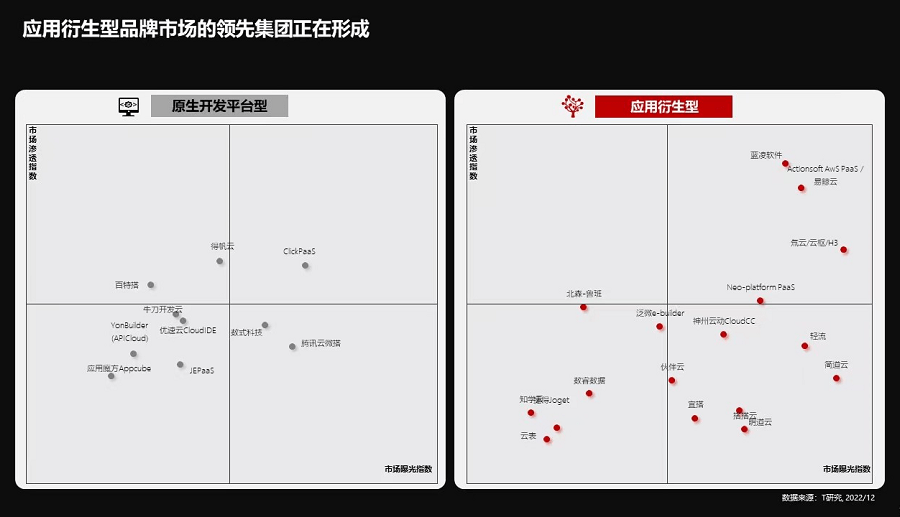

供给侧逐渐形成明显的竞争集团,应用衍生类厂商步幅加大,原生开发平台围绕生态正在形成竞争壁垒。总体来说,原生开发平台与应用衍生类LCDP正在走向不同的道路,原生开发平台正在向自建与融合生态的道路上演进,越来越多的面向规模较大客户的核心业务靠拢;应用衍生类LCDP越来越垂直细分,在聚焦场景上构筑业务理解为基础的护城河。

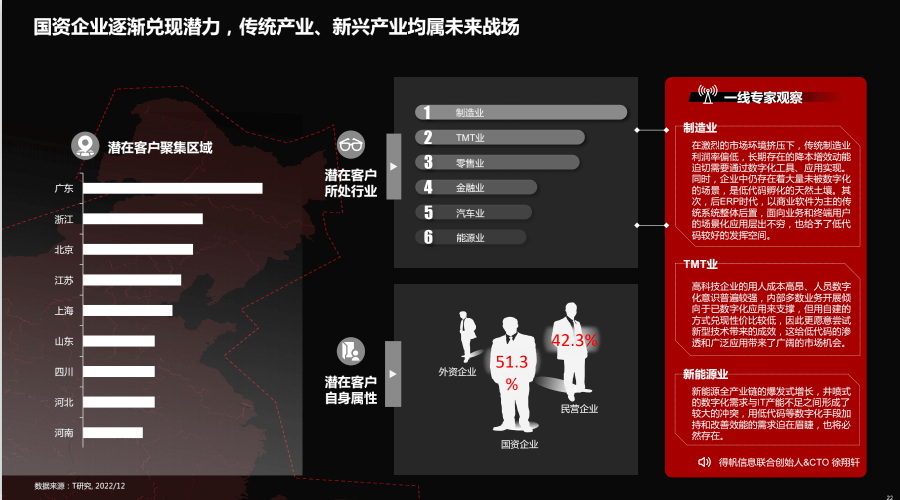

国资入场,市场打开新的天窗。LCDP迎来硬核客群,但同时也迎来行业深水区的挑战,如何适配传统业务?对传统业务加以改造?如何适配复杂生产业务流程、管理业务流程的需求被摆到桌面上。硬核客户对业务理解的高要求,将成为所有LCDP供应商不太愿意面对但又不得不解决的问题。

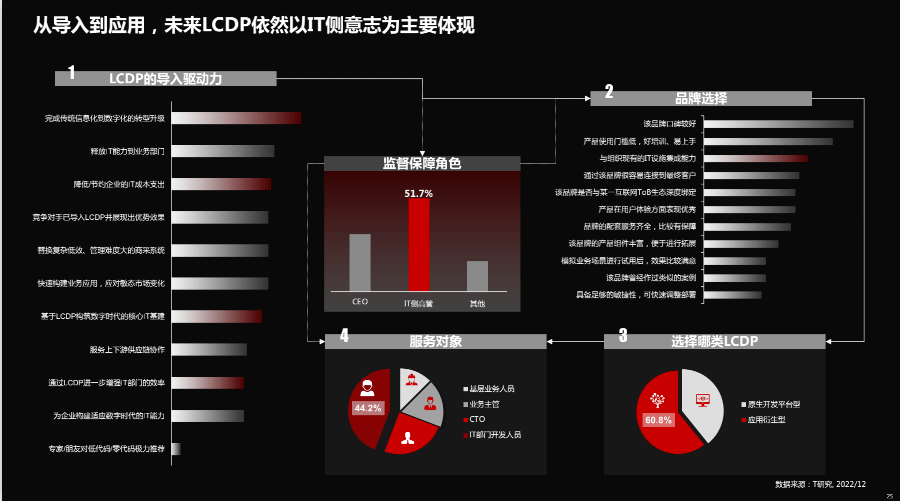

短期内,LCDP的主导角色依然由IT引导。业务侧的全面结果时机未到,尽管IT能力逐渐释放到业务端,但业务端扮演的是仍然是IT需求发起角色,lcdp仅缩短从业务到IT的试错流程,暂时还无法完全把IT能力端到端完全释放,IT侧仍旧扮演关键的指导、监管、应用落地角色。

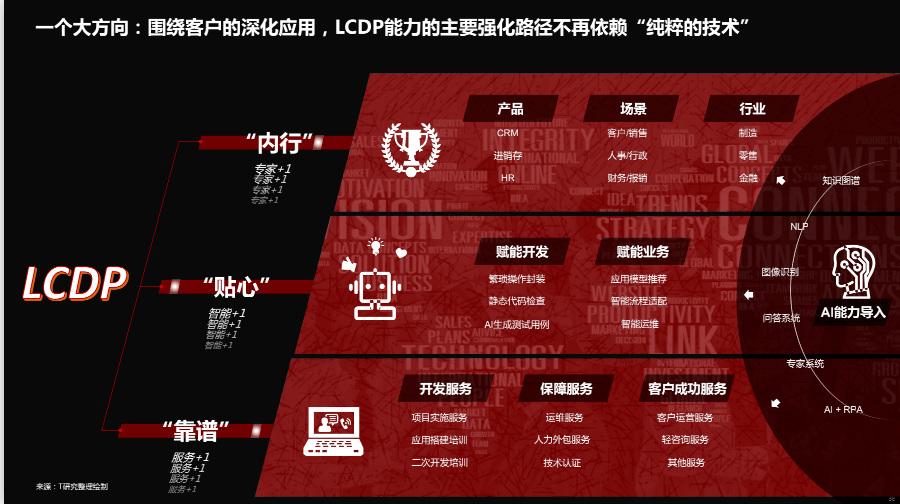

随着LCDP的深化应用,在各细分场景的不断适配,其技术改变业态的属性开始减弱,人的价值能力权重升高,企业用户越来越需要一个类“系统分析员”角色来拆解业务到IT的落地实现,企业用户希望LCDP厂商在提供快交付的时候,能派驻懂行、懂技术、懂运维的相关人才进行指导。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。